Vaste lasten plannen: waarom terugkerende betalingen je maand bepalen

Vaste lasten bepalen vaak meer van je maand dan losse aankopen. Lees hoe cashflow planning met FlowyZ terugkerende betalingen overzichtelijk maakt.

Vaste lasten voelen vaak vanzelfsprekend. De huur, hypotheek, energie, verzekeringen, telefoon, internet, abonnementen en spaaroverboekingen komen elke maand terug. Juist omdat vaste lasten bekend zijn, lijken ze eenvoudig. Toch zijn vaste lasten vaak de reden dat een maand anders loopt dan het saldo in je bankapp doet vermoeden.

Een bankapp laat zien wat er vandaag staat. Vaste lasten laten zien wat er nog moet gebeuren. Dat verschil is belangrijk. Als je vaste lasten pas serieus neemt wanneer ze zijn afgeschreven, kijk je achteraf. Cashflow planning draait om vooruitkijken. FlowyZ is gemaakt om die terugkerende betalingen in je maand te zetten, zodat je eerder ziet hoeveel ruimte er echt overblijft.

Deze blog legt uit waarom vaste lasten de ruggengraat van je maandplanning zijn, hoe je ze praktischer kunt ordenen en waarom FlowyZ handig kan zijn als je minder wilt vertrouwen op losse geheugensteuntjes, bankmeldingen of spreadsheets.

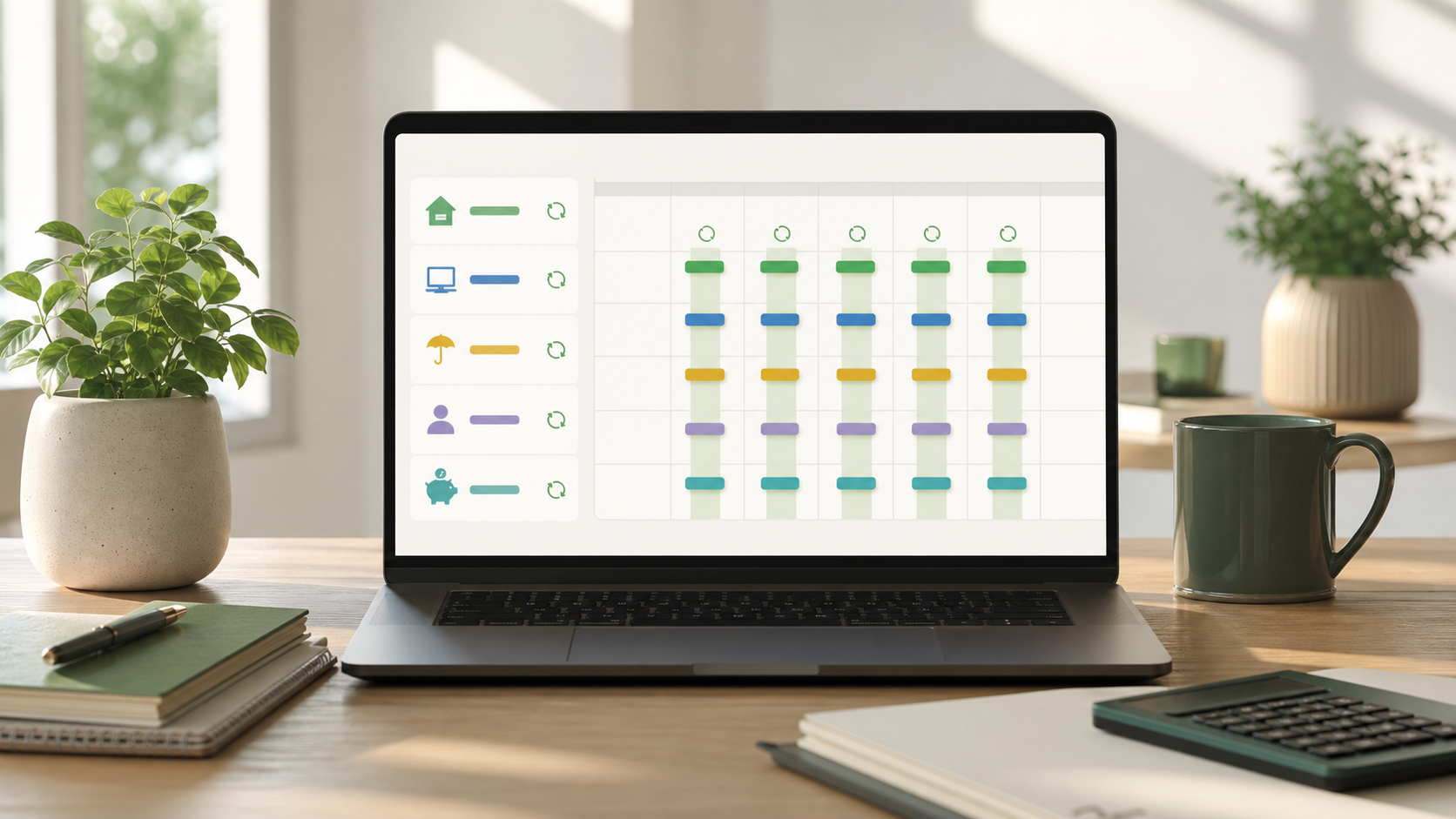

Vaste lasten zijn niet alleen kosten, maar timing

Veel mensen denken bij vaste lasten vooral aan bedrag. Wat kost de huur? Wat kost energie? Wat betaal je voor verzekeringen? Dat is nuttig, maar het is maar de helft van het verhaal. De timing van vaste lasten bepaalt hoe de maand voelt.

Een maand met 1800 euro vaste lasten kan rustig voelen als inkomen op tijd binnenkomt en betalingen verspreid zijn. Dezelfde vaste lasten kunnen zwaar voelen als bijna alles in de eerste week wordt afgeschreven. Dan is het probleem niet alleen hoeveel je betaalt, maar wanneer je betaalt.

FlowyZ zet vaste lasten daarom in een tijdlijn. Je ziet niet alleen het totaal, maar ook de volgorde. Komt salaris voor of na de huur? Valt een verzekering samen met een jaarabonnement? Staat de spaaroverboeking te vroeg in de maand? Door die vragen zichtbaar te maken, verandert vaste lasten plannen van een grove schatting in een concreet overzicht.

Dat overzicht helpt vooral bij keuzes. Je hoeft niet te wachten tot het saldo krap wordt. Je ziet eerder of de maand na alle vaste lasten nog genoeg ruimte heeft voor boodschappen, vervoer, kleine aankopen en onverwachte kosten.

Waarom vaste lasten vaak onderschat worden

Vaste lasten worden onderschat omdat ze bekend zijn. Je weet ongeveer wat er komt, dus het voelt alsof je het onder controle hebt. In de praktijk zitten er vaak meer terugkerende betalingen in een maand dan je denkt.

Naast grote posten zijn er kleine vaste lasten. Denk aan streamingdiensten, cloudopslag, software, sport, goede doelen, bankkosten, verzekeringsaanvullingen, onderhoud, lease, schoolkosten of automatische spaarregels. Los lijken ze klein. Samen kunnen ze een groot deel van je vrije ruimte innemen.

Het probleem is dat vaste lasten verspreid binnenkomen. De ene betaling valt op de eerste dag, de andere op de twaalfde, weer een andere aan het einde van de maand. Daardoor zie je het totaal niet altijd. Je merkt vooral losse afschrijvingen.

Cashflow planning maakt dat patroon duidelijk. In FlowyZ kun je vaste lasten als terugkerende posten opnemen. Daardoor zie je elke maand opnieuw wat al vastligt. Je hoeft niet elke betaling opnieuw te bedenken en je hoeft niet te vertrouwen op een oud lijstje dat langzaam veroudert.

Een goede vaste lasten lijst is geen streng budget. Het is een kaart van verplichtingen. Als die kaart klopt, wordt de rest van je maand veel makkelijker te sturen.

Het verschil tussen vaste lasten en variabele uitgaven

Vaste lasten zijn voorspelbaar. Variabele uitgaven bewegen mee met de maand. Boodschappen, brandstof, uitjes, kleding, cadeaus en kleine reparaties zijn vaak minder strak. Toch hebben variabele uitgaven pas betekenis wanneer je vaste lasten eerst hebt meegenomen.

Stel dat er 900 euro op je rekening staat. Zonder planning lijkt dat ruim. Als er nog 650 euro vaste lasten komen, is de vrije ruimte veel kleiner. Als de vaste lasten al betaald zijn, betekent hetzelfde saldo iets heel anders.

Daarom is het slim om vaste lasten als eerste laag in je maand te zetten. Daarna kun je realistischer kijken naar variabele uitgaven. Niet vanuit een vaag gevoel, maar vanuit de vraag: wat blijft er over nadat de bekende betalingen zijn meegenomen?

FlowyZ ondersteunt dat door geplande inkomsten, vaste lasten en losse posten naast elkaar te zetten. Je ziet het verwachte eindsaldo en kunt bijsturen voordat er stress ontstaat. Dat maakt terugkerende kosten niet leuker, maar wel duidelijker.

Voor huishoudens is dat handig bij gewone beslissingen. Voor freelancers en kleine teams is het net zo nuttig, omdat zakelijke terugkerende kosten vaak doorlopen terwijl inkomsten wisselen.

Terugkerende betalingen geven rust als ze goed staan

terugkerende kosten geven alleen rust wanneer ze volledig en actueel zijn. Een planning met ontbrekende terugkerende kosten kan juist misleiden. Daarom is het verstandig om terugkerende betalingen periodiek te controleren.

Begin met de grootste terugkerende kosten. Huur, hypotheek, energie, verzekeringen, telefoon, internet en abonnementen zijn meestal snel te vinden. Voeg daarna kleinere posten toe. Kijk ook naar jaarlijkse terugkerende kosten die niet elke maand komen, zoals gemeentelijke belastingen, onderhoud, licenties, verzekeringen of contributies.

In FlowyZ kun je deze posten als terugkerend plannen. Dat betekent dat terugkerende kosten automatisch terugkomen in de maandplanning. Als een bedrag verandert, pas je de regel aan. Als een abonnement stopt, haal je het eruit. Zo blijft je overzicht meebewegen.

Het doel is niet om elke euro obsessief te voorspellen. Het doel is dat terugkerende kosten niet telkens opnieuw uit je hoofd hoeven te komen. Zodra terugkerende betalingen goed staan, hoef je vooral afwijkingen te beoordelen. Dat scheelt mentale ruimte.

Een kleine gewoonte helpt: controleer een keer per maand of terugkerende kosten nog kloppen. Dat hoeft geen lange administratie te zijn. Tien minuten kan genoeg zijn om rare afschrijvingen, gestopte abonnementen of gewijzigde tarieven te ontdekken.

terugkerende kosten maken vrije ruimte eerlijker

Vrije ruimte is niet hetzelfde als saldo. Vrije ruimte is wat overblijft nadat terugkerende kosten, geplande uitgaven en bekende verplichtingen zijn meegenomen. Dat onderscheid voorkomt veel verkeerde conclusies.

Een hoog saldo voor de afschrijving van terugkerende kosten kan te optimistisch voelen. Een laag saldo na alle terugkerende kosten kan juist rustiger zijn dan het lijkt, omdat het grootste deel al betaald is. Zonder planning zie je dat verschil niet goed.

FlowyZ laat terugkerende kosten meetellen in het verwachte verloop van de maand. Daardoor wordt duidelijk of geld echt vrij is of alleen tijdelijk op de rekening staat. Dat is vooral belangrijk rond salaris, huur, belasting, verzekeringen en spaarregels.

Deze manier van kijken maakt beslissingen concreter. Kun je een aankoop doen? Moet een spaarbedrag later? Is er ruimte voor een reparatie? Moet je een factuur sneller najagen? Het antwoord hangt vaak niet af van het saldo van vandaag, maar van terugkerende kosten die nog onderweg zijn.

Als je terugkerende kosten eerst plant, ontstaat er minder discussie met jezelf. Je ziet de verplichtingen staan. Daarna kun je bewuster kiezen wat met de rest gebeurt.

Jaarlijkse terugkerende kosten verdienen aparte aandacht

Niet alle terugkerende kosten komen maandelijks. Sommige terugkerende kosten komen per kwartaal of per jaar. Juist die posten veroorzaken verrassingen, omdat ze niet in het standaard maandgevoel zitten.

Denk aan verzekeringen, belastingen, softwarelicenties, onderhoud, vakantiegeld reserveringen, schoolkosten of contributies. Als je deze terugkerende kosten vergeet, lijkt een maand te kloppen tot de grote betaling ineens verschijnt. Dan voelt het alsof er iets misgaat, terwijl de betaling eigenlijk voorspelbaar was.

Een praktische aanpak is om jaarlijkse terugkerende kosten zichtbaar te maken in de maand waarin ze komen. Nog beter is om ervoor te reserveren. Niet iedereen wil met aparte potjes werken, maar iedereen profiteert van zicht op komende pieken.

FlowyZ helpt door die pieken in de planning te zetten. Je kunt zien dat een bepaalde maand zwaarder wordt en alvast keuzes maken. Misschien verschuif je een spaardoel, stel je een aankoop uit of houd je meer buffer aan.

Zonder overzicht komen jaarlijkse terugkerende kosten als verrassingen. Met cashflow planning worden ze normale onderdelen van je jaar.

terugkerende kosten en meerdere rekeningen

terugkerende kosten worden ingewikkelder wanneer je meerdere rekeningen gebruikt. Een persoonlijke rekening, gezamenlijke rekening, spaarrekening en zakelijke rekening kunnen allemaal een rol spelen. Dan is niet alleen de vraag welke terugkerende kosten er komen, maar ook van welke rekening ze afgaan.

Een gezamenlijke rekening kan genoeg hebben voor huur en energie, terwijl je persoonlijke rekening krap staat. Een zakelijke rekening kan geld bevatten dat eigenlijk voor belasting of software is bedoeld. Een spaarrekening kan buffer geven, maar niet automatisch vrije bestedingsruimte betekenen.

Door terugkerende kosten per rekening te plannen, zie je eerder waar druk ontstaat. Misschien klopt het totaal, maar staat het geld op de verkeerde plek. Misschien is er voldoende saldo, maar niet op de rekening waar de afschrijving plaatsvindt.

FlowyZ is handig omdat je rekeningen, categorieen en geplande betalingen samen kunt bekijken. Zo gaat terugkerende kosten plannen niet alleen over totaalbedragen, maar ook over praktische uitvoerbaarheid.

Dat voorkomt simpele maar vervelende problemen: een automatische incasso die te vroeg komt, een rekening die je handmatig moet aanvullen of een spaaroverboeking die beter later kan.

Hoe je met FlowyZ begint

Begin eenvoudig. Zet eerst je belangrijkste terugkerende kosten in FlowyZ. Voeg daarna inkomsten toe. Kijk vervolgens naar het verwachte eindsaldo. Klopt dat met je gevoel? Zo niet, dan is dat juist nuttige informatie.

Daarna kun je verfijnen. Voeg kleinere terugkerende kosten toe, verdeel ze over categorieen en maak terugkerende regels. Verwerk later echte transacties of importeer CSV-bestanden als je planning met werkelijkheid wilt vergelijken. Het hoeft niet in een keer perfect te zijn.

De waarde ontstaat doordat terugkerende kosten op een vaste plek staan. Niet in losse bankmeldingen, niet in je hoofd en niet in een spreadsheet die je alleen opent wanneer er al stress is. In FlowyZ wordt terugkerende kosten plannen onderdeel van de maand.

Verder lezen over FlowyZ

Voor de brede uitleg lees je cashflow planning met FlowyZ. Verwante gidsen:

Voor algemene informatie over huishoudgeld en vaste uitgaven kun je kijken bij Nibud. Wil je vooral vooruitkijken naar je eigen maand, dan kun je starten op de FlowyZ website.

Een terugkerende kosten routine

Een goede routine hoeft klein te zijn. Kies een moment aan het begin van de maand. Controleer welke terugkerende kosten gepland staan. Kijk of inkomen en afschrijvingen logisch vallen. Controleer daarna halverwege de maand of er iets afwijkt.

Deze routine geeft rust omdat terugkerende kosten niet meer als losse verrassingen verschijnen. Je ziet wat nog komt, wat al betaald is en wat er waarschijnlijk overblijft. Daardoor wordt het makkelijker om op tijd bij te sturen.

terugkerende kosten verdwijnen niet door planning. Maar terugkerende kosten worden wel minder dominant wanneer je ze eerder ziet. Dat is precies de kracht van cashflow planning: bekende betalingen veranderen van ruis in structuur.

FlowyZ probeert die structuur praktisch te maken. Niet met ingewikkelde financiele theorie, maar met een duidelijk maandbeeld. Als terugkerende kosten goed staan, wordt de rest van je geldkeuzes eerlijker, rustiger en beter te begrijpen.